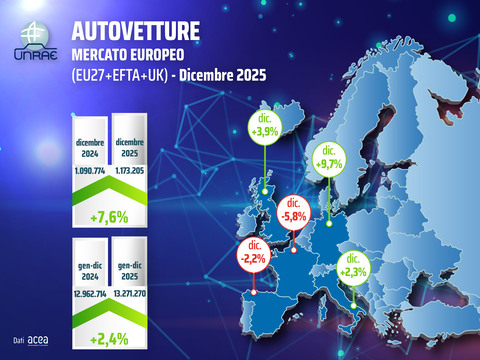

Il mercato europeo delle autovetture archivia il 2025 con un bilancio leggermente positivo, registrando 13.271.270 nuove immatricolazioni, in aumento del 2,4% rispetto alle 12.962.714 del 2024. Nonostante il progresso, il mercato rimane ancora al di sotto del 16,0 % rispetto ai livelli pre-pandemia del 2019.

Il mese di dicembre contribuisce positivamente alla performance annuale, totalizzando 1.173.205 immatricolazioni contro le 1.090.774 dello stesso periodo del 2024 (+7,6%).

Nel mese di dicembre, la Germania evidenzia una crescita del 9,7%, il Regno Unito del 3,9%, l’Italia del 2,3%, mentre la Spagna perde il 2,2% e la Francia il 5,8%.

Nell’intero anno, la Spagna guida la classifica della crescita fra i Major Market, con un +12,9%, segue a distanza il Regno Unito con un +3,5% e la Germania registra un modesto +1,4%, mentre Italia e Francia chiudono in negativo con un calo rispettivamente del 2,1% e del 5,0%.

Sia a dicembre che nell’intero 2025, l’Italia mantiene la quarta posizione fra i 31 mercati europei.

Anche a dicembre, nonostante la spinta degli incentivi MASE sulle vetture elettriche pure (BEV), l’Italia si posiziona all’ultimo posto tra i Major Market per penetrazione di vetture ricaricabili (ECV), con una quota complessiva del 20,3%: 11,2% per le BEV e 9,1% per le PHEV. Significativo il distacco dagli altri principali mercati europei:

- Regno Unito: ECV 43,8% (BEV 32,2% e PHEV 11,6%)

- Germania: ECV 34,5% (BEV 22,2% e PHEV 12,3%)

- Francia: ECV 34,4% (BEV 24,4% e PHEV 10,0%)

- Spagna: ECV 23,2% (BEV 10,9% e PHEV 12,3%)

Complessivamente in Europa le ECV rappresentano il 36,8% di quota: BEV al 26,3% (+7,5 p.p.) e PHEV al 10,5% (+2,2 p.p.).

Guardando l’intero 2025, lo scenario non cambia: l’Italia mantiene l’ultima posizione tra i cinque mercati principali con una quota ECV del 12,6% (BEV 6,2% e PHEV 6,4%), di fronte a:

- Regno Unito: ECV 34,5% (BEV 23,4% e PHEV 11,1%)

- Germania: ECV 30,0% (BEV 19,1% e PHEV 10,9%)

- Francia: ECV 26,7% (BEV 20,0% e PHEV 6,7%)

- Spagna: ECV 19,6% (BEV 8,8% e PHEV 10,8%)

A livello europeo, le ECV coprono il 29,1% del mercato: BEV al 19,5% (+4,1 p.p.) e PHEV al 9,6% (+2,2 p.p.).

Lo scorso 16 dicembre, la Commissione europea ha presentato l’atteso “Pacchetto automotive”, che ora dovrà essere esaminato dal Parlamento europeo e al Consiglio europeo nell’ambito del cosiddetto Trilogo, dove potrebbe subire modifiche anche sostanziali rispetto alla versione iniziale.

Tra le misure proposte dalla Commissione, UNRAE, pone particolare attenzione al tema delle flotte aziendali: la proposta prevede che gli Stati membri garantiscano, a partire dal 2030, che una quota minima delle nuove immatricolazioni di veicoli delle grandi imprese sia costituita da veicoli a zero o basse emissioni, con obiettivi specifici per i veicoli a emissioni zero.

“Obiettivi così ambiziosi sono raggiungibili e sostenibili per l’Italia solo a patto di rivedere la fiscalità per le aziende clienti in chiave ‘green’. Imporre alle aziende investimenti su auto a zero o basse emissioni senza i necessari fattori abilitanti, può impattare sulle decisioni di rinnovo delle flotte e penalizzare il mercato”, dichiara Andrea Cardinali, Direttore Generale di UNRAE.

“Nel 2025 la quota BEV negli altri 30 Paesi europei ha raggiunto il 21,2%, quasi 3 volte e mezzo superiore alla nostra”, prosegue Cardinali. “La materia fiscale è di esclusiva competenza nazionale, quindi anche l’Italia deve fare la propria parte per non rimanere fanalino di coda nel continente europeo. È necessario puntare a raggiungere almeno la media europea, per evitare di essere considerati un mercato ‘di serie B’, tenendo conto di tutti gli investimenti che i Costruttori stanno effettuando sui veicoli a zero o basse emissioni”.

Da anni UNRAE sottolinea che un elemento fondamentale per favorire la mobilità a zero emissioni è la revisione in chiave ‘verde’ del trattamento fiscale delle auto aziendali, attraverso interventi che prevedano l’aumento di detraibilità dell’IVA e deducibilità dei costi, oltre alla riduzione del periodo di ammortamento.

Per approfondire questi temi e individuare soluzioni concrete, UNRAE auspica fortemente l’apertura di un tavolo di confronto interministeriale, che sia mirato, continuativo e orientato all’assunzione di decisioni.

Francia – Mercato auto 2025 in flessione del 5%, perso oltre 1/4 dei volumi rispetto al 2019

A dicembre un’altra flessione delle vendite di autovetture nuove in Francia che archiviano 172.927 immatricolazioni (-5,8% rispetto alle 183.662 di un anno fa e -18,1% verso lo stesso mese del 2019). Con questo ultimo risultato, quindi, le immatricolazioni totali del 2025 si attestano a 1.632.152 auto, il 5% in meno del 1.718.416 di gennaio-dicembre 2024, ma ben 26,3% in meno dei volumi registrati nel 2019. Sul fronte delle alimentazioni, da segnalare per la Francia nel 2025 un risultato in linea con lo scorso anno per le ECV (-0,3%) con una quota del 26,7%, originata dal 20,0% delle BEV (+12,5%) e dal 6,7% delle PHEV che però perdono il 25,8% dei volumi; le HEV invece si attestano al 43,9% di share (vs il 34,3% di un anno fa) grazie al +21,6% dei volumi. Nel mese, invece, le ECV guadagnano il 9,5% e quasi 5 p.p. al 34,4% di rappresentatività grazie al +42,5% delle BEV (al 24,4% di share) a fronte del -30,1% delle PHEV dal 13,5% al 10,0% di quota; HEV, infine, al 40,8% di rappresentatività grazie all’2,3% di crescita. Le emissioni medie di CO2 a dicembre crescono lievemente a 81,9 g/Km contro gli 88,9 /Km di un anno fa.

Germania – Lieve incremento nel 2025, BEV e PHEV coprono il 30% delle preferenze

In Germania le vendite di autovetture nuove a dicembre segnano una crescita del 9,7% a 246.439 unità contro le 224.721 di dicembre 2024 (-13,0 % sul 2019), che portano il consuntivo gennaio-dicembre 2025 a 2.857.591, in crescita dell’1,4% sui 2.817.331 veicoli del 2024 (ma ancora -20,8% sul 2019). I 2/3 delle vendite (66,1%) sono registrate dalle società (-0,6%) a fronte del 33,6% dei privati (in aumento del 5,1%). Per quel che concerne le alimentazioni, da segnalare a dicembre l’ottimo risultato delle ECV (+61,5%) che guadagnano oltre 10 p.p. archiviando un 34,5% di quota, originata dal 22,2% delle BEV (+63,2%) e dal 12,3% delle PHEV (+58,4%); le HEV, crescendo dell’1,0%, passano dal 31,4% al 28,9% di share. Nei 12 mesi, invece, le ECV guadagnano quasi 10 p.p. raggiungendo il 30,0% di quota, grazie al 19,1% delle BEV (+43,2%) e al 10,9% delle PHEV (+62,3%); HEV che crescono dell’8,0% e archiviano un 28,6% di share.

Regno Unito – L’anno 2025 chiude in crescita del 3,9%, oltre 1/3 del mercato alle ricaricabili

Nel Regno Unito le vendite di autovetture nuove di dicembre sono 146.249, in aumento del 3,9% sulle 140.786 di dicembre 2024 (-1,8% sul 2019), che porta il totale a 2.020.523, il 3,5% in più del 1.952.778 del 2024 (-12,6% sul 2019). Tra i canali di vendita, performance positiva generalizzata: i privati segnano un +4,5% e una quota del 38,6% (+16,0% e 35,2% a dicembre); il noleggio cresce del 2,6% e ha una quota del 59,1% (-2,4% e 62,0% nel mese); le società chiudono in aumento dell’8,8% al 2,3% di market share (+15,3% e 2,9% di rappresentatività nel mese). Nel mese le ECV crescono del 13,6% archiviando un 43,8% di share, derivato dall’11,6% delle PHEV (+32,9%) e dal 32,2% delle BEV (+8,0%), con le HEV (+2,2%) al 32,3% di rappresentatività. Nel cumulato gennaio-dicembre, invece, le ECV grazie al 27,2% di crescita guadagnano 6,5 p.p. raggiungendo il 34,5% di rappresentatività; 23,4% delle BEV (+23,9%) e 11,1% delle PHEV (+34,7%); HEV, in ultimo, in aumento del +8,0% per raggiungere una quota del 36,9%.

Spagna – Per il secondo anno consecutivo superato 1 milione di unità nel 2025 (+12,9%)

Le immatricolazioni di autovetture nuove a dicembre in Spagna sono 103.012, in flessione del 2,2% rispetto alle 105.364 di un anno fa (ancora -2,7% sul 2019). Il cumulato del 2025, quindi, archivia, 1.148.650, in aumento del 12,9% rispetto al 1.016.963 (ancora -8,7% sul 2019), e per il secondo anno consecutivo supera il milione di unità. Sul fronte dei canali di vendita l’anno si è chiuso per tutti con un segno positivo: privati a +18,1% (-1,9% a dicembre); società a +12,0% (+7,8% nel mese); noleggio a +2,3% (-40,5% nel mese). Per quello ciò che riguarda le vendite per alimentazione, a dicembre va segnalata l’ottima performance delle ECV (+57,8%) che passano dal 14,4% al 23,2% di share, grazie alla crescita del 101,1% delle PHEV (al 12,3% di quota) e del 26,8% delle BEV, ora al 10,9%; le HEV invece rimangono stabili (+0,2%) guadagnando 1 p.p. In gennaio-dicembre 2025, invece, le ECV guadagnano il 94,6% e si attestano al 19,6%, di cui l’8,8% proveniente dalle BEV e il 10,8% dalle PHEV, in aumento rispettivamente del 77,1% e 111,7%; le HEV, infine, con un incremento del 23,1% raggiungono il 42,0% di quota. Le emissioni di CO2 a dicembre registrano 100,1 g/Km (-10,8%) mentre nel cumulato archiviano 103 g/Km (-10,8%).

Condividi l'articolo

Scegli su quale Social Network vuoi condividere